【两会小调查】带着“会计之声”上两会!

01

银行手续费发票可自行网上申请!

以中国工商银行为例,操作步骤如下:

一、登录企网用户,进入“客户服务—发票服务—电子发票—电子发票申请”菜单进入电子发票申请页面,输入业务类型、卡号/商户编号、业务起止时间、业务发生网点等信息后查询待打印发票明细。

二、选择需打印的发票明细后,点击“逐笔打印”或“合并打印”。确认已生成发票清单正确后点击“确定”。

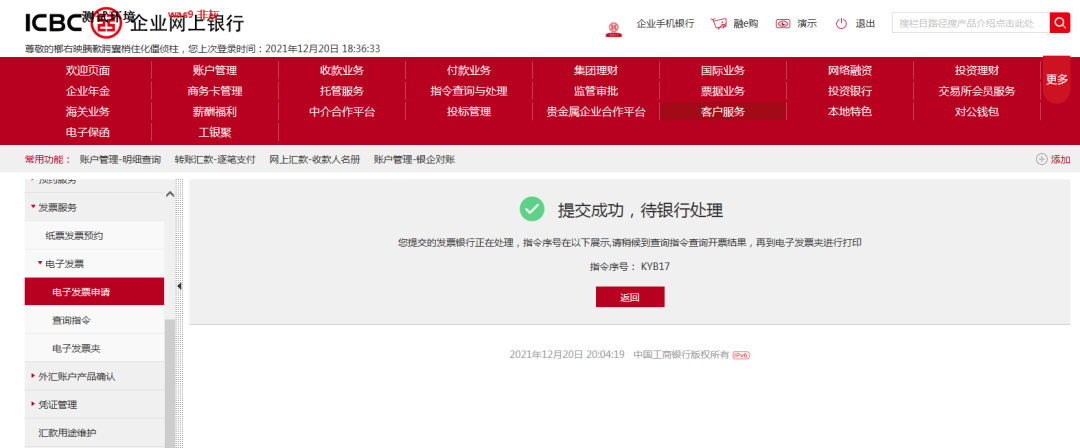

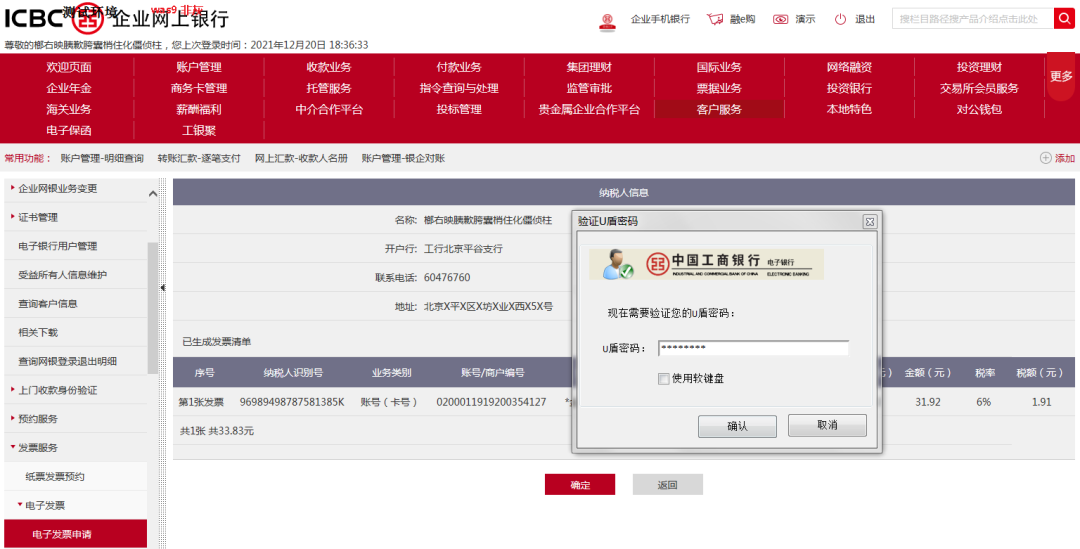

三、确认相关纳税人信息及发票信息准确,点击“确定”,输入u盾密码,再点击“确定”。

四、电子发票申请提交成功,系统提示如下信息。

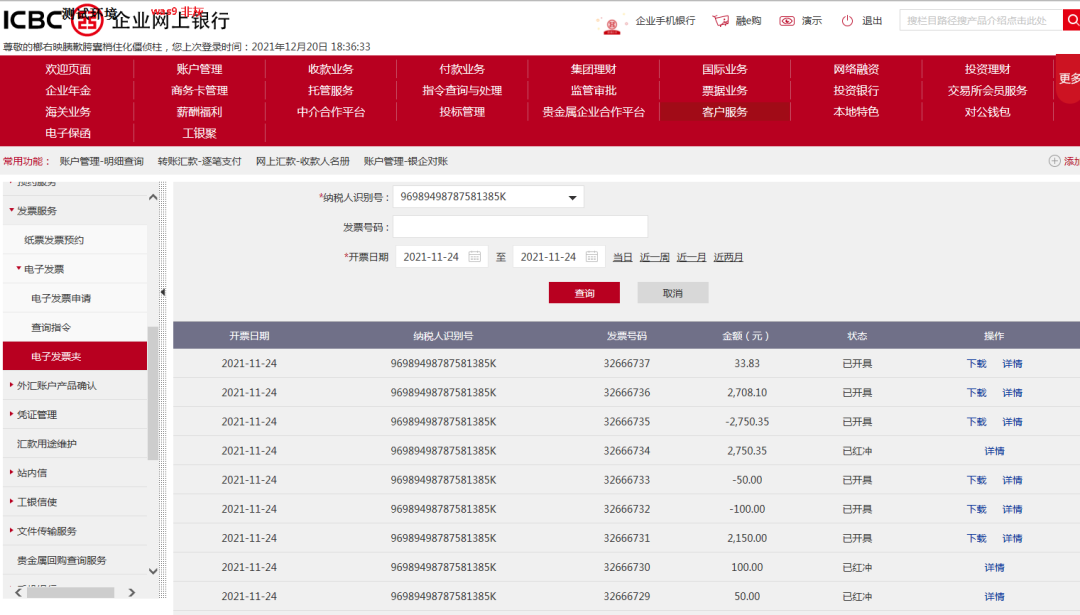

五、企网用户进入“客户服务—发票服务—电子发票—电子发票夹”菜单进行电子发票信息查询,输入相关查询条件后点击“查询”按钮进行电子发票信息查询。

六、查询的电子发票信息可以进行“下载”及查看“详情”操作。

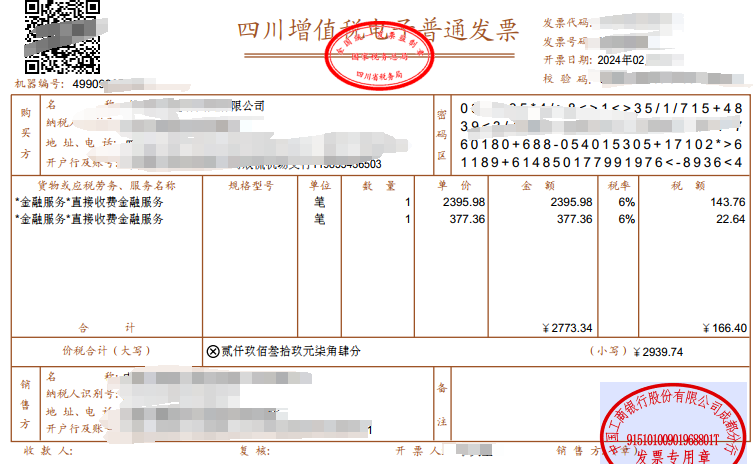

点击下载按钮,可以打开或保存电子发票,票样如下:

02

银行手续费不开发票可以吗?

正常来说不可以,因为无法税前扣除。

一、银行手续费发票很少见,主要有两个原因:

1.银行手续费一年也没多少钱,觉得麻烦就不开了;

2.配资和融资融券区别向银行索要发票手续多,开票慢,认为有银行回单就够了。

但是,如果单位一年的手续费多的话,既损失了进项税,一旦被税务机关检查到了,补税加滞纳金也是一大笔钱。

那能不能直接以银行回单作为税前扣除凭证?

根据《企业所得税税前扣除凭证管理办法》第九条规定:

企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。

银行手续费当然属于增值税应税项目,所以说,企业需要以发票作为税前扣除的凭证!

所以,如果汇算清缴之前没有取得当年度的手续费发票,需要进行纳税调增!

二、银行手续费可以不要发票吗?

处罚事由:

你公司2016年财务费用中共列支刷卡手续费24667.36元,经核实此类财务费用未按规定取得相关发票,仅以刷卡小票入账,以其他凭证代替发票使用,记入当年财务费用并在企业所得税前列支,根据《中华人民共和国发票管理办法》第三十五条规定:“违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收:六、以其他凭证代替发票使用的”的规定。

处罚结果:

对该公司以其他凭证代替发票使用的行为处1000元罚款。

这家企业以刷卡小票列支银行手续费2.4万元,而未取得发票,税务机关对其行为处1000元罚款,并加收每天万分之五的滞纳金!

03

银行手续费已经入账了

后期收到发票怎么做账?

分为两种情况:

1.无需做账

不需要或无法抵扣进项税额的,包括企业是小规模纳税人,或者虽然是一般纳税人但是收到的手续费是普通发票等导致无法抵扣进项税额的,由于前期已经做过了,后期收到发票就无需再重复做账,只需要将发票附在前面做账的会计凭证后面即可。

如果银行手续费是一段时间汇总开具的,收到的发票也可以单独装订保存,或者粘贴在该段时间最后一项的手续费会计凭证后面。

2.需要做账

如果一般纳税人收到的银行手续费是增值税专用发票,由于不属于“贷款服务”,可以按规定抵扣进项税额,应确认进项税额:

借:应交税费——应交增值税(进项税额)

借:财务费用——金融机构手续费(红字)

来源:财务第一教室、税务大讲堂、梅松讲税、税台、财务经理人、税务经理人、二哥税税念等

”

2.

文章为作者独立观点,不代表实盘配资最优秀的公司_全国配资最好的公司_国内正规实盘配资网站观点